Análise tributária e planejamento estratégico: um enfoque nas operações comerciais com ICMS-ST

Analisar tributos e planejar estrategicamente são fundamentais para operações comerciais eficazes com ICMS-ST. A inclusão da margem de valor agregado no cálculo do ICMS-ST pode parecer complexa, mas é essencial para entender a tributação.

ICMS ST

Sandro Sousa, Henrique Assunção

2/12/20247 min read

A importância da análise tributária

O planejamento tributário é, de fato, onde deve todo o fluxo da operação tributária de uma entidade ser iniciado, seja ela com fins lucrativos ou não.

Vale observar que, dentro de uma organização empresarial, o planejamento antecede a execução e o controle, até porque ele não teria espaço após estes dois últimos, já que a execução e o controle são consequências de um planejamento.

Nesse sentido, o planejamento deve ser tratado como regra e fundamento absoluto das operações comerciais. Vamos realizar uma analogia para que possamos entender melhor a sua importância:

A situação que podemos considerar trata-se de um casal que resolveu realizar uma viagem para uma oura cidade, aonde nunca foram anteriormente. A viagem será realizada no carro próprio do casal, além disso, o período da viagem é considerado um período de férias em que a cidade recepciona muitos turistas oriundos de diversos lugares do Brasil.

O casal resolveu ir sem verificar os preços das hospedagens das cidades onde podem pernoitar e do local de destino, sem antes analisar o trajeto, sem averiguar as condições do vestuário conforme as condições climáticas, sem verificar as condições do veículo (revisão), sem antes observar a capacidade máxima de combustível do veículo e a quantidade por km que o carro consome, por último, não verificou nenhum orçamento prévio dos passeios que podem realizar.

Nesse sentido, nota-se que o casal citado não realizou o que chamamos de planejamento da viagem. Ou seja, será iniciada a execução sem nenhuma rota prévia. Assim, indaga-se: É possível o casal cumprir o objetivo? Sim, é possível. Todavia, o bojo da resposta não está na objetividade do “sim” ou “não”, mas na garantia da redução dos riscos, bem como na redução econômica de cada etapa traçada pelo casal.

Nota-se que a possibilidade de algo ocorrer de forma equivocada e irreversível é grande, visto que podem até ficar ao relento, caso não encontrem hotéis ou, também, podem ficar parados no meio da estrada caso o carro apresente algum problema ou fique sem combustível até chegar no próximo posto.

Considerando essa analogia, entendemos que deu para imaginar o lado positivo da viagem, qual seja, o casal teve um tempo dedicado para apreciar coisas boas em outra cidade, porém, por outro lado, deu para imaginar uma série de coisas negativas que eram iminentes o seu acontecimento.

Demonstrado didaticamente a importância do planejamento, sigamos para o que está contido no tema: “a importância da análise tributária”. A análise tributária dada ao caso refere-se a uma das várias atribuições ligadas ao planejamento tributário, sendo aquela um requisito desta, ou seja, não podemos ter análise sem planejamento.

ICMS-ST nas operações comerciais

É a partir daqui que observaremos com mais ênfase a importância da análise tributária em operações comerciais que envolvem produtos sujeitos ao ICMS-ST.

Primeiramente vamos desmistificar o “temido” ICMS-ST com breves comentários sobre a sua natureza, que é arrecadatória. O ICMS-ST e o ICMS que chamamos de “normal” compõem a mesma rubrica da espécie tributária do imposto estadual ou distrital, conforme a CF/88:

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

[...]

II - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior;

Em termos de arrecadação e composição da Receita Derivada dos Estados, a substituição tributária do ICMS refere-se a uma metodologia de apuração diversificada devido à grande rotatividade que o produto passa nas operações comerciais até chegar ao consumidor final.

É interessante observar que a inclusão do ICMS-ST como método de apuração reduz o custo administrativo, já que existem dois custos que devem ser levados em consideração para arrecadação tributária, custo administrativo e custo de conformidade.

Nesse passo, observando que o estado está entre dois pontos financeiros que podem fazer toda diferença, a maximização de receitas e redução de custos não é uma tarefa fácil, assim, com o ICMS substituição tributária, o Estado conseguirá manter a arrecadação com redução de custos administrativos, já que a incidência ocorrerá uma única vez.

Vejamos o que dispõe a Constituição Federal:

Art. 150 – Omissis

[...]

§ 7º A lei poderá atribuir a sujeito passivo de obrigação tributária a condição de responsável pelo pagamento de imposto ou contribuição, cujo fato gerador deva ocorrer posteriormente, assegurada a imediata e preferencial restituição da quantia paga, caso não se realize o fato gerador presumido.

Desse modo, o ICMS-ST será cobrado uma única vez em uma única relação comercial, mesmo que ocorra várias outras relações comerciais relacionada à mercadoria.

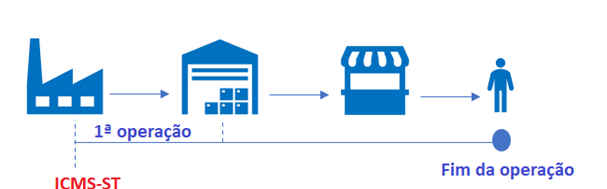

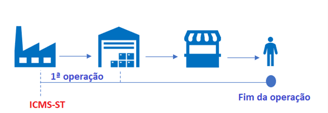

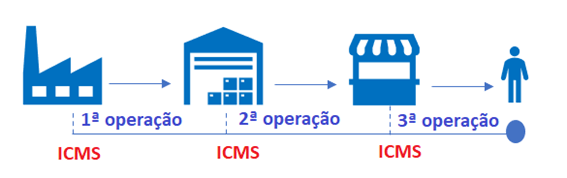

Vejamos dois exemplos básicos sobre a operação com ICMS-ST e sem ICMS-ST:

1º exemplo (com ICMS-ST):

2º exemplo (sem ICMS-ST):

Vejamos com cautela os exemplos.

No 1º exemplo, observa-se uma única vez a incidência do ICMS, tudo isso em razão do maior controle que os estados passarão a ter sobre as operações comerciais. Tendo em vista que quanto maior for a incidência nas relações comerciais, por certo, o estado precisará ter mais custos para que a arrecadação seja efetivamente realizada.

Nessa toada, o ICMS-ST só precisaria, a título de exemplo, destinar um procedimento de auditoria sobre o referido tributo, evitando, com isso, maiores desembolsos.

No 2º exemplo, por sua vez, a incidência do ICMS ocorre conforme as operações vão ocorrendo, sendo a sua incidência em todas as operações. Diante disso, os custos administrativos do estado serão suportados em cada operação e, assim, o ônus financeiro e econômico do estado será maior. Isso significa que o estado precisará intervir em cada operação com o procedimento de fiscalização, tudo isso para ter resguardada a arrecadação do tributo que passará a ser fonte de despesas correntes do estado.

Nesse sentido, analisando os dois exemplos, não há dúvidas que o 1º exemplo é mais vantajoso do que o 2º exemplo, ao menos do lado estado, eis que os custos serão reduzidos.

Margem do valor agregado nas operações comerciais

O ponto central que intriga os profissionais que lidam com o referido tributo nas empresas, sobre a incidência do ICMS-ST, está na inclusão da margem do valor agregado no preço da mercadoria. Assim, a margem nada mais é do que o percentual adicionado ao valor da mercadoria projetando sua saída final ao consumidor.

A partir do momento que a mercadoria ultrapassa uma operação comercial, ela passará a sofrer variações de preço, incluindo outros custos e a lucratividade de cada entidade, que precisará obter resultados positivos para sua manutenção e aumentar os lucros de maneira satisfatória.

Assim, o ICMS-ST incidirá sobre o preço da mercadoria com a inclusão da margem do valor agregado, ou seja, tratando o tributo como se estivesse projetando a saída final para o consumidor. Isso faz com que o valor do ICMS-ST seja elevado ao ponto de ficar incompreensível para algumas pessoas que iniciam os estudos sobre o tema, mas esse aumento decorre de uma possível mensuração que as empresas poderiam agregar no preço da mercadoria em cada etapa de entrada e saída de mercadorias.

Figuras tributárias: substituto tributário e substituído tributário

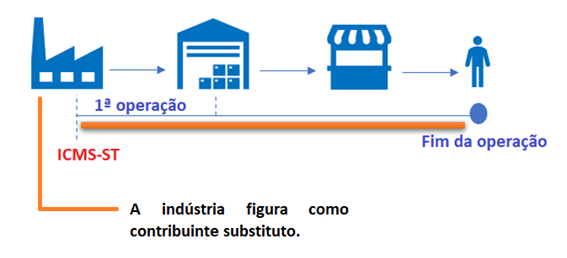

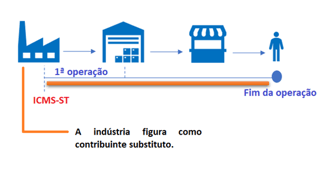

Por último, cabe salientar que, nessa operação que envolve o ICMS-ST, surgem duas figuras na relação tributária, a saber: (1) substituto tributário; e (2) substituído tributário.

O substituto tributário é o contribuinte que assume a responsabilidade pelo recolhimento do imposto devido por toda cadeia tributária. Por esse motivo, vamos retornar ao exemplo 1 para melhor compreensão:

Dessa forma, observa-se que a indústria assumiu a função de recolher o tributo não apenas sobre suas operações, mas também sobre as operações subsequentes dentro da cadeia. Assim, a indústria encontra-se na condição de contribuinte substituto e, por outro lado, a distribuidora e o comercio serão enquadrados como contribuinte substituído.

E ao mencionar o contribuinte substituído, referimo-nos aos contribuintes cuja obrigação de recolher o tributo foi transferida para outro integrante da cadeia produtiva, sem que tenham a responsabilidade pelo recolhimento e, sequer, a preocupação necessária para que isso aconteça.

Destarte, sendo essa a apresentação inicial do ICMS-ST em operações comerciais, o tema jamais poderia ser esgotado em uma única vez, e essa não é a nossa pretensão. Com esse formato, buscamos demonstrar que a necessidade de prévio conhecimento das operações que envolvem mercadorias não está restrita a uma única forma de apuração e regime tributário. As normas tributárias no Brasil são ricas e complexas, demandando profissionais capacitados que utilizem técnicas interpretativas e contábeis no trato dessas questões, a fim de garantir segurança nos fatos ocorridos nas entidades.

Contatos

Sociais

Inscreva-se para ter novidades

(098) 98402-7901

(098) 98538-9044