Margem do Valor Agregado (MVA) e ICMS-ST: Entendendo de uma perspectiva pragmática

Entenda a Margem do Valor Agregado (MVA) e ICMS-ST: Guia Prático para Decisões Empresariais. Este artigo explora de maneira clara e pragmática os conceitos de MVA e ICMS-ST, destacando sua aplicação nas operações comerciais. Com exemplos detalhados, você aprenderá como calcular e aplicar a MVA, além de entender as implicações fiscais na tomada de decisões de compra. Descubra como otimizar suas estratégias comerciais considerando aspectos tributários essenciais. Leia agora para maximizar a eficiência financeira de sua empresa!

ICMS ST

Sandro Sousa, Henrique Assunção

3/6/20245 min read

Margem do Valor Agregado (MVA) e ICMS-ST:

Entendendo de uma perspectiva pragmática

Dando prosseguimento ao nosso estudo sobre operações comerciais que envolvem o ICMS-ST, neste artigo, analisaremos de maneira mais didática e pragmática como funciona uma possível análise da operação comercial e o quanto isso pode influenciar na decisão das pessoas envolvidas na administração de uma companhia.

Nesse passo, consideraremos alguns dados para analisar mais detalhadamente a operação comercial que envolve o ICMS-ST. Vale ressaltar que o ICMS, denominado por muitos como “normal”, e o ICMS chamado de substituição tributária são tratados como um único imposto (artigo 155, inciso II, da CF/88), ou seja, sem distinção, sendo sua especificação realizada apenas no que diz respeito ao cálculo.

Por esse motivo, é importante destacar que o primeiro passo é compreender o que vem ser MVA (Margem do Valor Agregado) de uma operação com mercadorias.

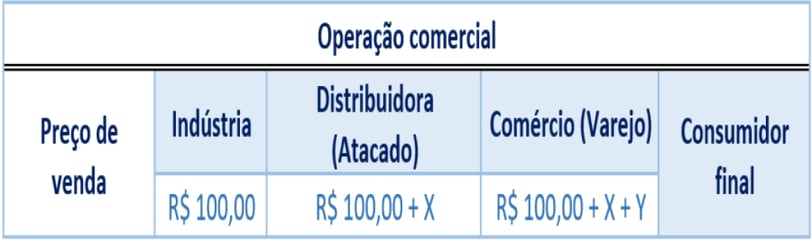

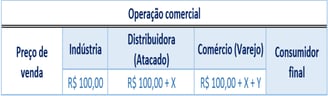

A Margem do Valor Agregado refere-se a uma projeção de venda futura, já no final da cadeia comercial em relação ao consumidor final. Em outras palavras, imagine que uma indústria elabore um produto com o objetivo de fazer com ele chegue ao consumidor final para ser amplamente utilizado, isto é, consumido. Certamente, ocorrerão agregações de valores no preço até o fim da operação.

Vejamos o exemplo básico de uma projeção:

Assim, o produto irá passar pela distribuidora, em seguida, o comercio e, por fim, chegará ao consumidor final.

Nota-se, no referido quadro, que o produto sofreu alteração em razão das margens de mercado e outros fatores inclusos no valor de saída da mercadoria.

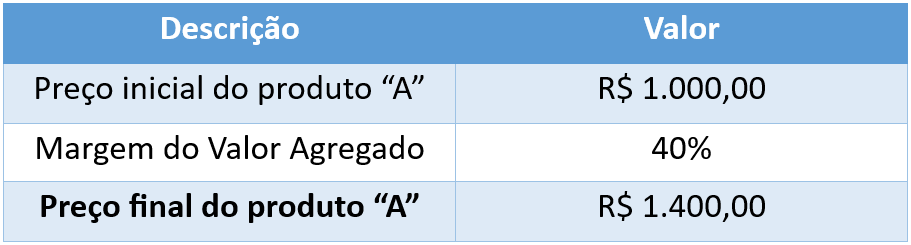

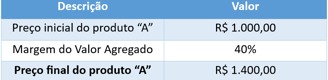

Seguindo essa linha, a MVA será o percentual acrescentado sobre o custo da mercadoria ou o primeiro valor de venda, “conjecturando” que o valor que chegará ao consumidor final será exatamente o acréscimo do valor inicial de venda mais o percentual da margem. Vejamos o exemplo:

Observe bem, o preço do produto “A” é de R$ 1.000,00. Isso significa dizer que, caso o produto “A” não estivesse sujeito ao cálculo de substituição tributária, o valor de venda para a distribuidora (a próxima da cadeia) seria R$ 1.000,00, o que não é o caso.

Desse modo, a norma determina que, nessa hipótese de mercadoria, deverá ser inclusa a margem do valor agregado sobre o produto “A”, ipsis litteris:

Donde se vê, até o momento, não estamos tratando diretamente do tributo em si, mas sim da base de cálculo do ICMS-ST. Tudo isso é apresentado com o intuito de demonstrar, de maneira pragmática, como podemos obter um bom entendimento sobre a situação em comento.

A grande questão é que, de todo modo, precisaremos adentrar em um assunto mais específico sobre a margem do valor agregado, ou seja, o método utilizado para descobrir o percentual a ser aplicado.

De plano, a margem do valor agregado pode ter duas variações, quais sejam: 1) quando a operação comercial ocorrer internamente no estado; e 2) quando a operação comercial ocorre de um estado para outro (interestadual).

Indaga-se: Por que esses dois métodos?

Tentaremos responder.

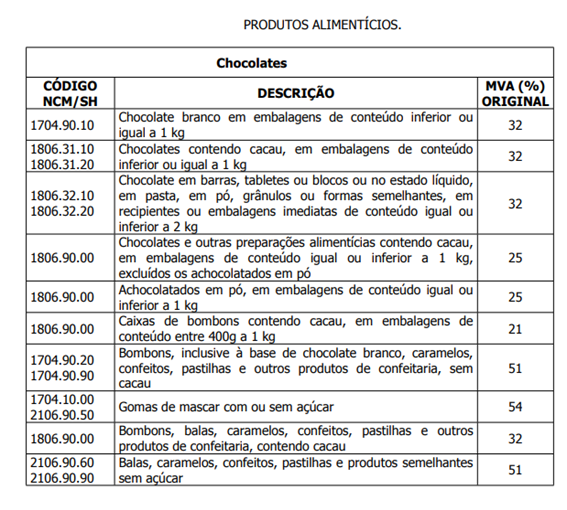

As margens originais são apresentadas na própria norma jurídica, conforme podemos observar no Decreto nº 26.471 de 2010, do Estado do Maranhão:

Nessa abordagem, conforme já explicado anteriormente, o percentual da MVA para os respectivos produtos é uma especulação provável do produto na relação comercial final, onde será acrescentado ao valor inicial de venda.

De fato, simplificar ao aponto de realizar apenas o acréscimo seria muito bom; no entanto, essa possibilidade apenas se aplica apenas às operações internas sujeitas à substituição tributária.

Por outro lado, quando estamos tratando de operações interestaduais, a MVA a ser aplicada passar por um processo de ajuste, devendo ser aplicada a seguinte fórmula matemática:

Assim, chegamos ao ápice do tema. Ou seja, passaremos a averiguar como fica a variação de preço final do produto, tomando como exemplo a operação interna e a operação interestadual de venda.

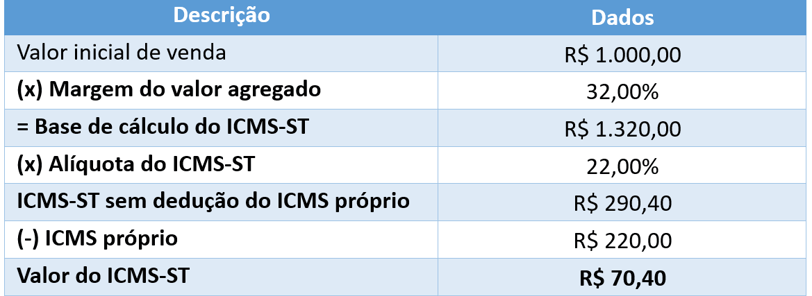

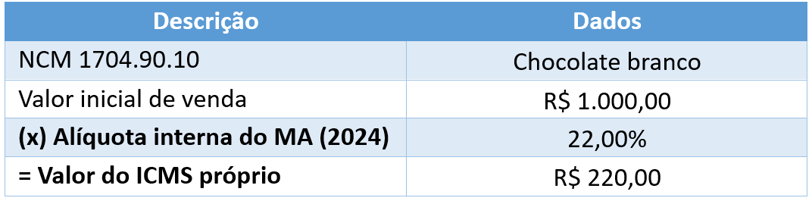

Nos exemplos, utilizaremos o chocolate branco em embalagens de conteúdo inferior ou igual a 1kg (NCM 1704.90.10), hipoteticamente, a empresa comprou R$ 1.000,00 em chocolates.

1º exemplo:

Operação interna no Estado do Maranhão:

1º PASSO

2º PASSO

2º exemplo:

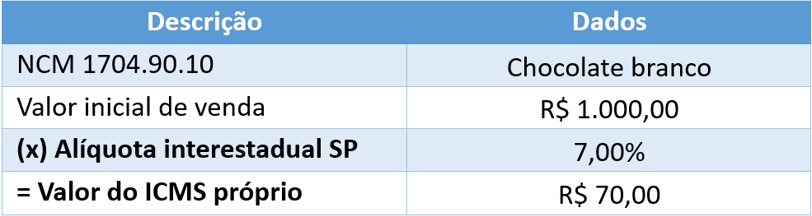

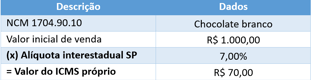

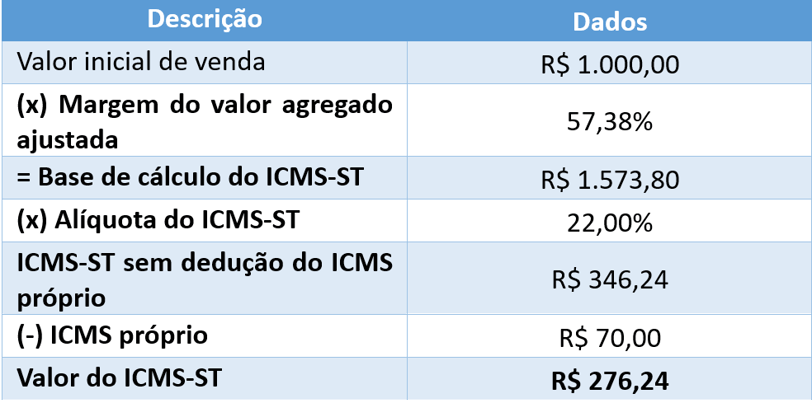

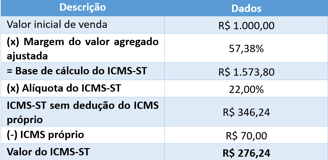

Operação interestadual (mercadoria oriunda de São Paulo):

1º passo (utilização da fórmula):

2º passo:

3º passo:

Vale ressaltar que os cálculos apresentados constam apenas informações especificas de MVA e alíquotas tributárias. As operações não estão limitadas apenas a esses pontos que estamos sinalizando.

Assim, surge uma nova indagação: Considerando apenas as informações listadas nos exemplos 1 e 2, qual seria a melhor opção de aquisição que a empresa poderia realizar? Operação interna ou operação interestadual?

Para responder de forma clara, apresentamos um comparativo, a fim de demonstrar que a opção desejada pode impactar no financeiro da empresa devido as diferenças de desembolsos.

Destarte, sem mais delongas, observa-se que, considerando apenas os dados apresentados acima, a melhor opção de aquisição será internamente. Isso porque a diferença de impacto no financeiro da entidade, por meio de desembolso, é de R$ 55,84 (cinquenta e cinco reais e oitenta e quatro centavos). Apesar de ser um valor relativamente baixo, quando explorado para o volume de milhões em uma empresa, essa diferença torna-se ainda mais significativa.

Art. 8º A base de cálculo, para fins de substituição tributária, será:

[...]

II - Em relação às operações ou prestações subsequentes, obtida pelo somatório das parcelas seguintes:

[...]

c) a margem de valor agregado, inclusive lucro, relativa às operações ou prestações subsequentes.

Contatos

Sociais

Inscreva-se para ter novidades

(098) 98402-7901

(098) 98538-9044